热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

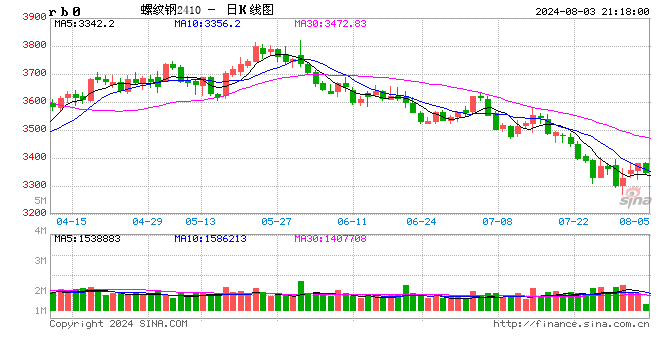

螺纹钢:

昨日螺纹盘面跌后回升,截止日盘螺纹2410合约收盘价格为3753元/吨,较上一交易日收盘价格上涨8元/吨,涨幅为0.21%,持仓减少1.15万手。现货价格小幅下跌,成交维持低位,唐山地区迁安普方坯价格下跌10元/吨至3530元/吨,杭州市场中天螺纹价格下跌10元/吨至3650元/吨,全国建材成交量12.49万吨。据钢谷网数据,本周全国建材产量回升8.28万吨至433.78万吨,社库回落25.55万吨至793.67万吨,厂库回落1.11万吨至384.96万吨,表需回落27.2万吨至460.44万吨。建材产量继续回升,库存降幅收窄,表需回落,数据表现偏弱。国办发布《2024—2025年节能降碳行动方案》,指出加强钢铁产能产量调控,2024年继续实施粗钢产量调控。粗钢产量压减预期再次升温,对市场情绪有一定提振预计短期螺纹盘面仍窄幅整理。

铁矿石:

昨日铁矿石期货主力合约i2409价格小幅反弹,收于891元/吨,较前一个交易日收盘价上涨8.5元/吨,涨幅为0.96%,持仓减少2278手。港口现货价格小幅上涨,成交回落,日照港PB粉价格上涨12元/吨至884元/吨,超特粉价格上涨2元/吨至715元/吨,全国主港铁矿累计成交85.5万吨,环比回落19.03%。国办发布《2024—2025年节能降碳行动方案》,指出2024年继续实施粗钢产量调控,到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。从中期看铁矿需求有下降预期,对市场情绪有一定影响。预计短期铁矿石盘面高位震荡为主。

焦煤:

昨日焦煤盘面小幅上涨,截止日盘焦煤2409合约收盘价为1726元/吨,较上一个交易日收盘价上涨23元/吨,涨幅为1.4%,持仓量减少1099手。现货方面,吕梁炼焦煤市场震荡运行,高硫主焦煤A≤10.5,S≤3.0,V≤25,G≥85成交均价1805元/吨。蒙古国进口炼焦煤市场涨跌互现,现甘其毛都口岸蒙5#原煤1335,蒙5#精煤1610。供应方面,近期市场有煤矿产能释放消息传出,但目前实际产地增量仍较有限,炼焦煤供应呈现偏紧态势。需求方面,近期焦企对部分性价比较高的煤种进行采购,加之当前成材价格震荡,钢厂仍有利润,焦企开工积极性较强,原料刚需支撑仍存。预计短期焦煤盘面走势震荡整理。

焦炭:

昨日焦炭盘面震荡上行,截止日盘焦炭2409合约收盘价2367元/吨,较上一个交易日收盘价上涨50.5元/吨,涨幅为2.18%,持仓量增加236手。港口焦炭现货市场暂稳运行,日照港准一级焦现货价格2030元/吨。供给方面,昨日个别焦企对焦价开启首轮提涨100-110元/吨,目前尚未有焦企跟涨。当前多数焦企仍处微利状态,开工整体持稳,同时钢厂对焦炭刚需仍存。需求方面,当前钢厂铁水产量表现尚可,对焦炭采购积极性仍存。预计短期焦炭盘面走势震荡整理。

锰硅:

周三,锰硅主力合约上涨1.83%,报收9576元/吨,内蒙地区6517硅锰现货市场价为8300元/吨,较前一交易日上涨150元/吨,江苏地区现货市场价为8700元,环比持平。近期市场传言较多,扰动市场情绪,锰硅期价延续偏强走势,持续刷新近来新高。成本端对锰硅价格支撑较强,天津港澳大利亚锰矿Mn45%汇总价格已经达到了70元/干吨度,超过2022年初水平。锰矿到港及港口库存均环比下降,最新一周锰矿到货量仅有21.44万吨,锰矿库存469.6万吨,环比下降4.5万吨,同比下降158.7万吨,随着利润转正,锰硅生产企业开机率的逐渐回升,锰矿消耗加速,后期锰矿库存短缺的担忧较强。综合来看,预计短期现状难改,锰硅期价或仍维持偏强走势,但风险同时也在逐渐累积。建议投资者注意风险控制、注意甄别消息。

硅铁:

周三,硅铁主力合约下跌0.68%,报收7292元/吨, 72号硅铁现货汇总价约6750-7000元/吨,内蒙古地区下调50元/吨。近期硅铁期价震荡运行为主,主力合约持仓连续净流出。基本面来看,近期硅铁利润尚可,预计开机率继续企稳回升,但需求端相对弱势,市场信心不足,采购意愿不强,成交放缓,情绪较弱。成本端有一定支撑,但缺乏持续上行驱动,预计短期震荡运行为主,关注钢招定价及下游需求表现。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 炒股配资平台选